最近,人脸识别支付(FRP,或扫描脸付款,刷脸支付)已经在中国流行一种新的数字支付方法在实体店。

与美国不同,中国已经广泛使用移动支付作为购物的主要方式。在一些地方,现金不被接受,只有移动支付。中国购物者出门可以不带钱包,只要带着手机就行。

这种没有钱包的现实很大程度上是由于二维码扫描:人们扫描商店的二维码,然后在手机上支付订单金额。面部识别将这个过程推进了一步——你甚至不需要手机,只需要你的脸。

人脸识别支付是如何工作的

让我们来看一个叫weidumei的面包房的例子。一个专门的触摸屏设备被放置在面包房的收银台。它的大小与iPad Mini相似。这款手机由阿里或腾讯(这两家公司垄断了中国的移动支付市场)生产,可以访问母公司的面部信息数据库。所以,如果腾讯有你的照片,你就会出现在它的面部信息数据库中,机器就能找到你。

收银员输入订单的金额,然后显示在设备屏幕上。用户只需10秒,点击两次即可完成支付:

- 用户水龙头使用人脸识别支付在设备的屏幕上。该设备扫描面部并识别用户。

- 然后用户点击确认付款和完成。

人脸识别支付vs.人脸ID

乍一看,面部识别支付可能与在iPhone上使用Apple Pay的过程非常相似:新款iPhone (iPhone X和新款)使用“Face ID”来检查身份和批准支付。然而,关键的区别在于对设备的依赖。要通过Face ID使用Apple Pay,用户必须拥有一部新款iPhone,必须随身携带,并至少给iPhone充电。在中国使用玻璃钢,用户只需要验证微信或支付宝账户和相关的银行账户,无论他们有什么类型的手机(或是否有手机)。

这项技术使得更多的观众可以用他们的脸来支付,而不用担心他们的设备的兼容性。虽然所有新款iPhone和Pixel都有面部识别功能,但这些设备在中国并不常见。事实上,中国最流行的和中等水平的智能手机没有面部识别认证,仍然使用指纹或密码进行认证。因此,即使是拥有老式手机的用户也可以用脸支付。

硬件供应商显然对将社会的一个重要方面(在这里是金钱)与设备捆绑在一起很感兴趣,但对于用户来说,最好不要随身携带东西或被锁定在特定的产品中。

付款方法 |

设备需求 |

软件需求 |

时间成本 |

苹果支付或安卓支付 |

支持面部识别的手机 |

Apple Pay预设信用卡/借记卡 |

在15世纪 |

二维码扫描 |

带摄像头的智能手机 |

支付宝/微信账户及相关银行账户 |

30 s - 1分钟 |

面部识别 |

没有(好吧,是一张脸) |

支付宝/微信账户及相关银行账户 |

10 - 15秒 (对于经常使用的用户,可能不到10秒) |

设备需求 |

软件需求 |

时间成本 |

苹果/ Android支付 |

||

支持面部识别的手机 |

Apple Pay预设信用卡/借记卡 |

在15世纪 |

二维码 |

||

带摄像头的智能手机 |

支付宝/微信账户及相关银行账户 |

30 s - 1分钟 |

玻璃钢 |

||

没有(好吧,是一张脸) |

支付宝/微信账户及相关银行账户 |

10 - 15秒 (对于经常使用的用户,可能不到10秒) |

这种新方法已经在中国的许多实体商店中被采用:服装店、杂货店、自动售货机和地铁站检查站。它看起来很酷也很方便,因为它可以减少结账的时间和掏出手机的麻烦。但是,用户如何看待这种新的支付方式呢?新用户学习这项技术的工作原理有多难?人们真的想要用他们的脸来支付?我们进行了一项研究来找出答案。

方法

在北京,我们进行了一项包括访谈和观察的研究。这项研究有5名参与者,年龄在18岁到42岁之间;三名女性和两名男性。两名参与者之前使用过面部识别支付技术,但有三人是首次使用。

会议开始前,我们对每位参与者进行了5-10分钟的访谈。我们询问了网上和线下购物的支付习惯以及FRP体验(如果有的话)。我们也让他们画并描述他们的心智模式以及玻璃钢技术的原理。

在采访结束后,他们被邀请在支持这项新技术的两家烘焙连锁店之一试用FRP(在本研究中与支付宝有关)。在整个购物过程中,特别是付款时,参与者被鼓励自言自语。观察期结束后,我们又进行了10 - 15分钟的访谈。参与者谈论了体验,讨论了这种新的支付方法的优缺点,如果他们愿意,还会修改他们的心智模型图。

便利是不够的

所有参与者,尤其是新用户,都称赞FRP的便利性。即使是初次用户,该方法也将总付费时间缩短至15-20秒左右。一位35岁的男性,刚经历过这个过程,不敢相信事情发生得这么快。当他付完钱后,他问收银员两次:“都付完了吗?”在再三确认他已经付了牛角面包的钱后,他离开了。

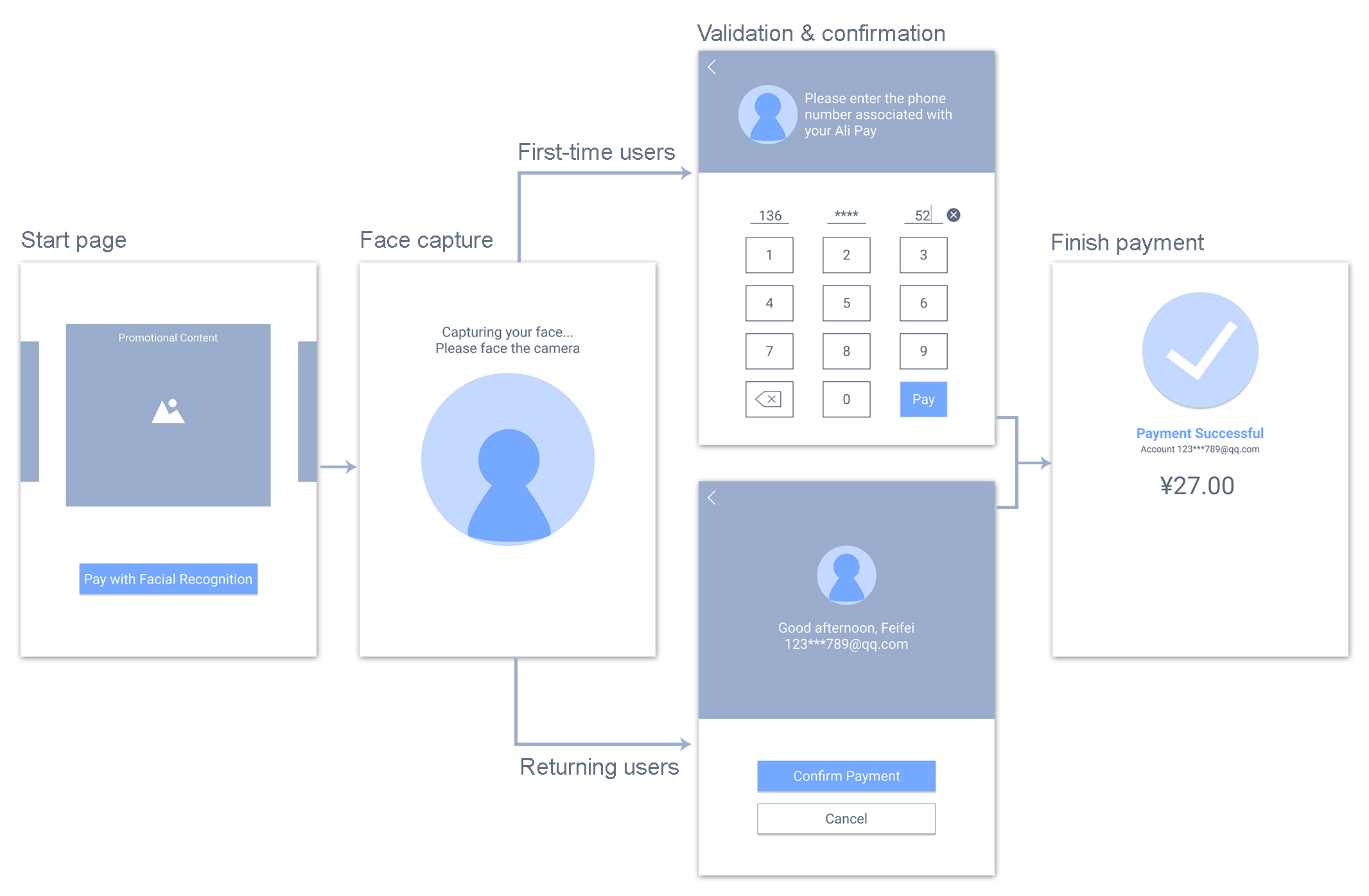

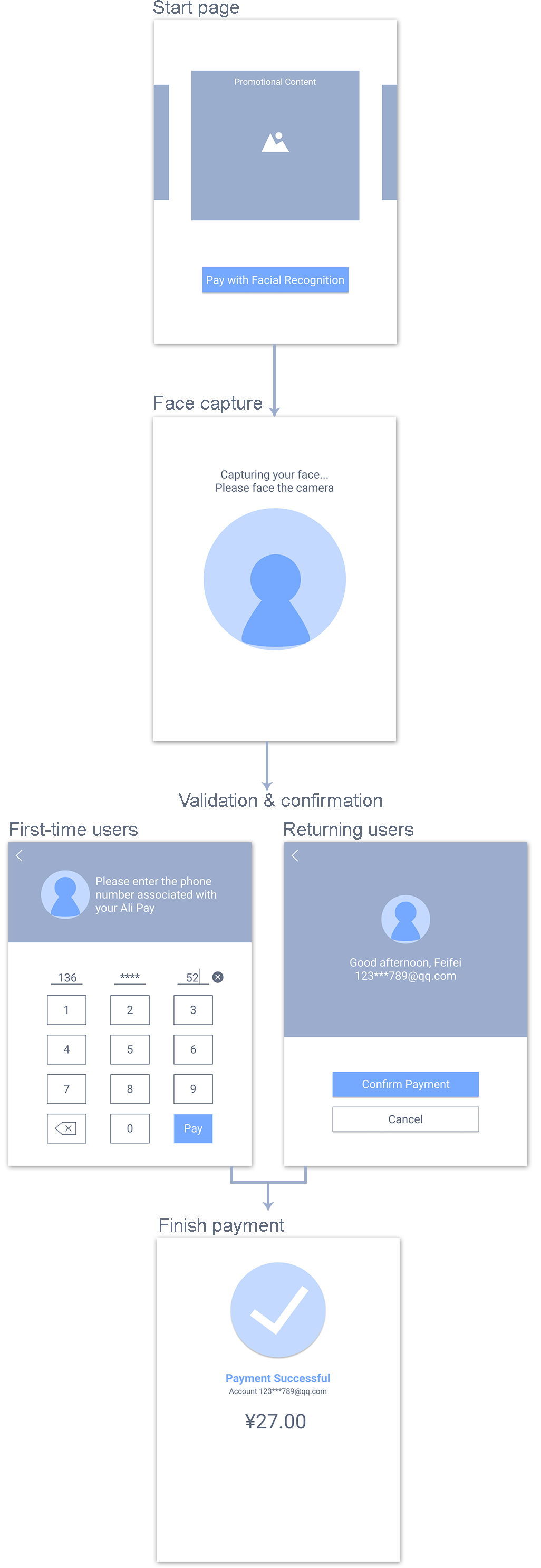

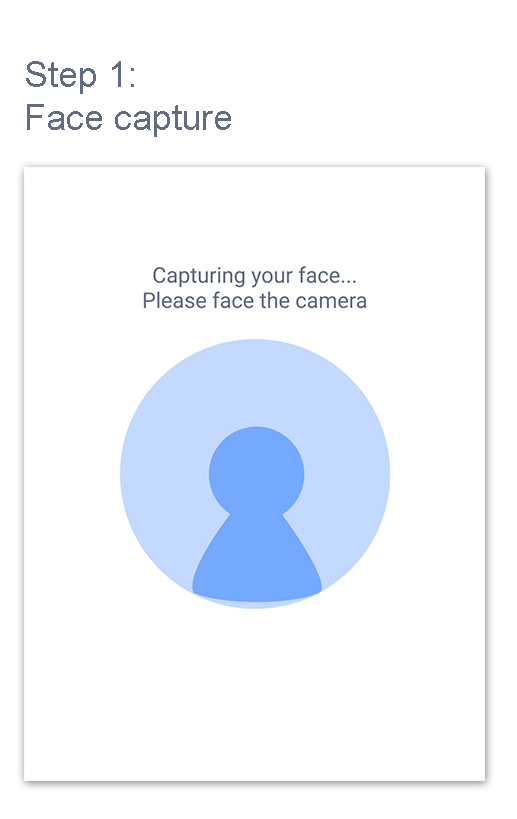

下图显示了首次使用玻璃钢技术的用户需要经历的过程。收银员输入顾客需要支付的金额后,会提示顾客站在专用设备前。当使用人脸识别支付点击屏幕上的按钮,用户的脸就会被捕捉,并用于检索相关的支付宝账户。然后,用户必须输入支付宝账户中列出的手机号码,以验证身份。一旦身份被确认,用户就会点击确认付款.

听起来方便,对吗?但实际上,我们采访的5个参与者中有4个仍然更喜欢qr码扫描,即使在他们体验了这种新的、快速的支付方式之后。为什么?除了用户通常讨厌改变,最大的问题是新员工培训经验(或缺乏)没有让他们感到足够的安全。

糟糕的入职能力=缺乏信任

任何与财务有关的东西通常都被视为私人的,需要高度安全:人们不想拿自己的钱冒险。尽管人脸识别支付速度很快,但首次使用的用户体验很差,因此,他们开始怀疑,不信任这项技术,并表示不想再使用它。本质上,我们见证了a光环效应-他们的第一次互动令人不安,所以他们对整个技术持负面看法。

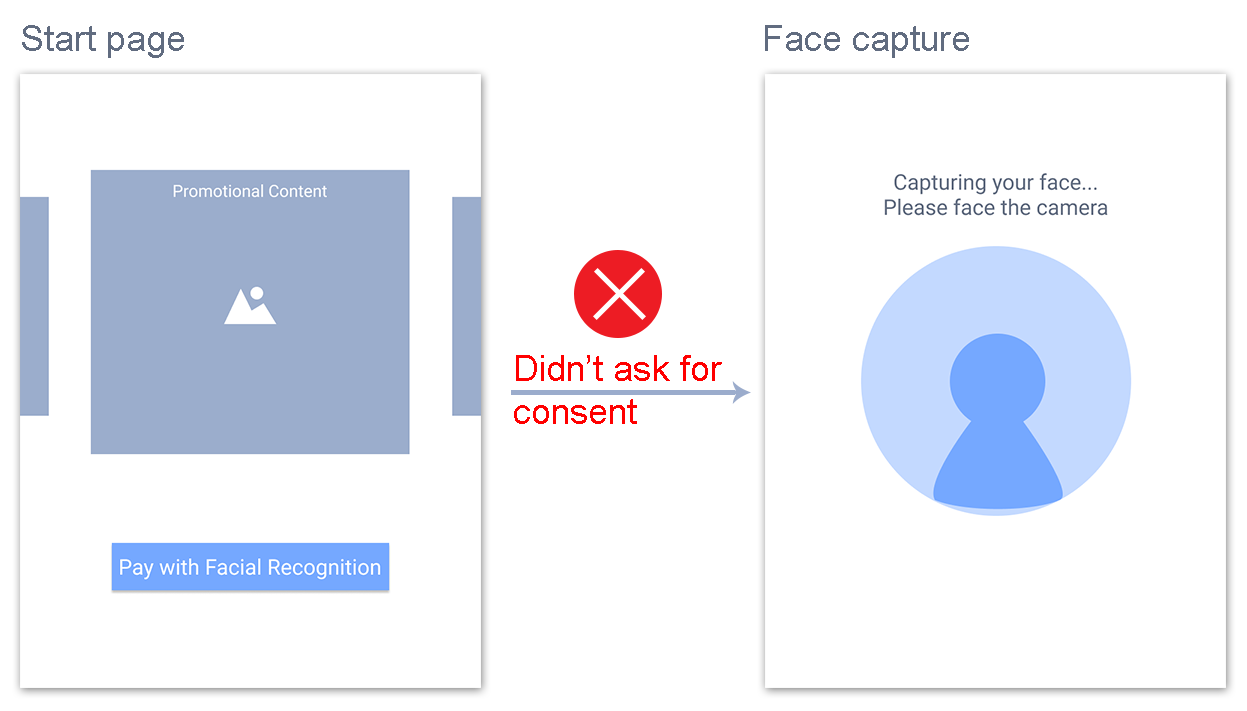

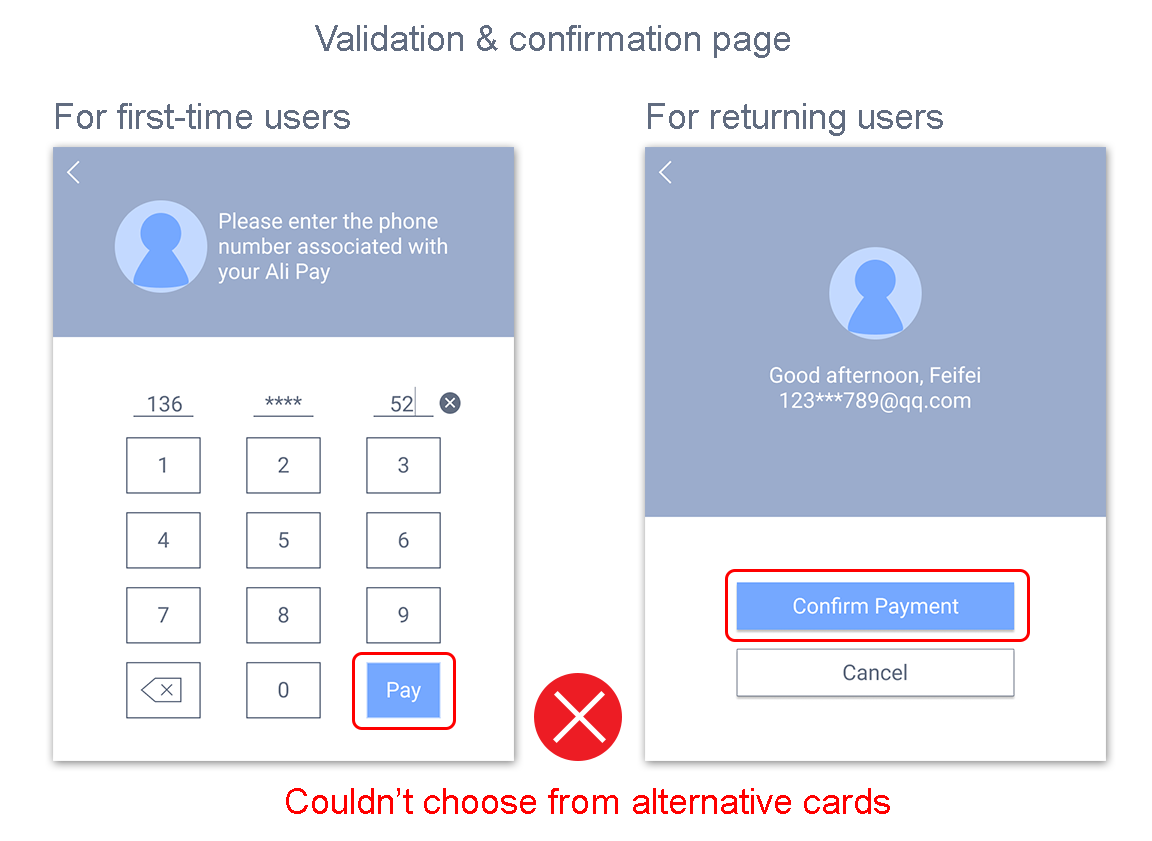

错误1:支付宝没有征求首次使用用户的同意

在攻使用面部识别支付按钮,一个面部捕捉屏幕立即弹出。一些参与者感到困惑。

一名33岁的女性表示:“这让我觉得支付宝允许你在没有任何同意的情况下这么做。我应该先批准这个玻璃钢服务。”

事实上,在某种程度上,支付宝确实征求了用户的同意。该公司已经更新了用户协议,并在用户下次登录时通知了更新。

在我们的研究中,没有一个参与者意识到这种通知的存在。这并不奇怪——这是一个常见的笑话,没有人阅读隐私政策。在一份长长的正式文档的末尾添加法律术语的条款,并不是一种可以接受的通知用户重大变更的方式。

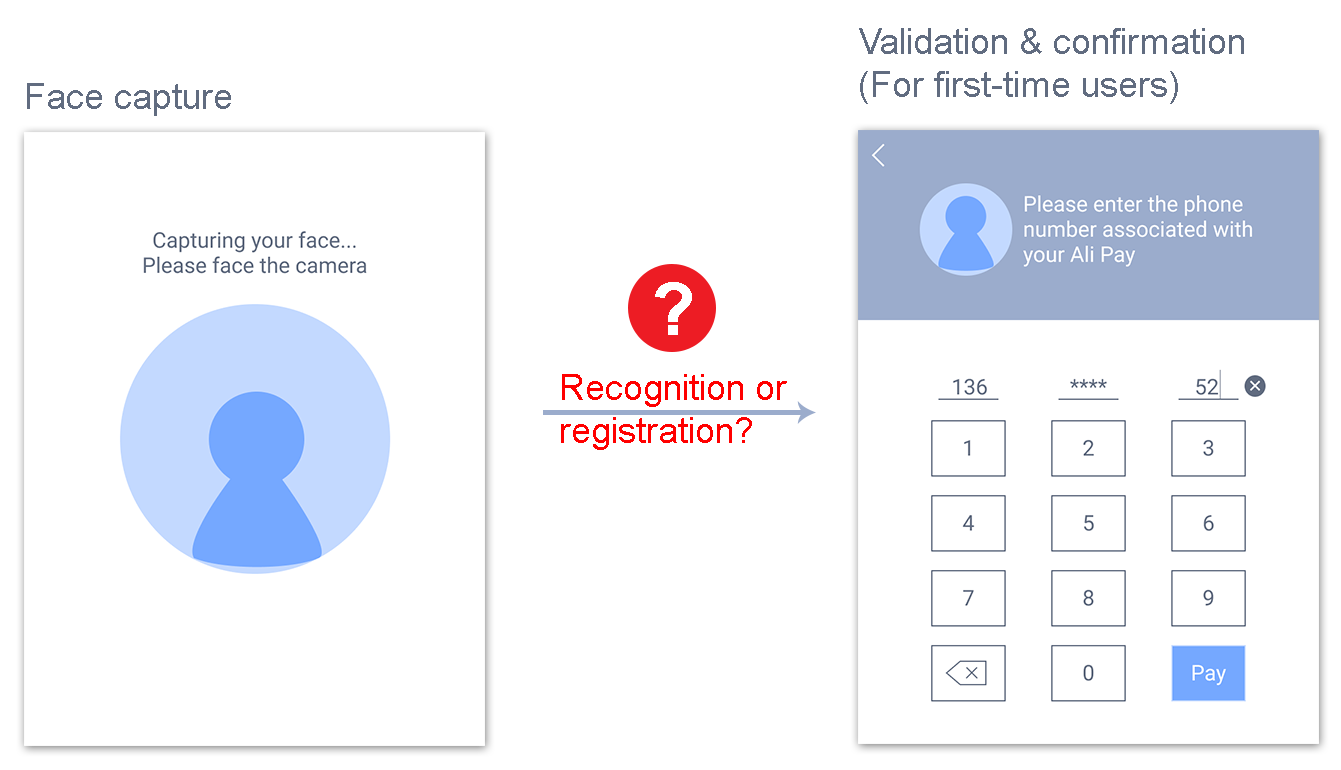

错误2:支付宝没有解释人脸是如何被识别的

在iPhone上设置Face ID时,第一次使用的用户被要求在头部左右移动时记录自己的脸,以捕捉不同的角度。这个简单的入职过程对用户来说是有意义的——他们知道iPhone可以识别他们的脸,因为他们训练它这样做。

支付宝没有任何这样的“培训”步骤。相反,它使用的是用户在注册支付宝账户时输入的政府id数据。(这种类似于驾照号码的身份信息是中国大多数在线支付服务所必需的。它还包括用户的照片。)

然而,我们的大多数参与者在很久以前就注册了他们的支付宝账户,不记得支付宝有他们的身份和照片。所以,他们开发了错误的思维模式的技术。他们相信,当他们第一次使用玻璃钢时,这是一个注册的过程,不是一个识别的过程.换句话说,他们认为,当设备拍下他们的照片时,软件会在脸部和电话号码索引的账户之间创建一个链接。

这是一个潜在的灾难性误解。的含义这种误解的主要原因是,如果用户还没有使用FRP,任何人有了该用户的电话号码,就可以去买东西,并将她自己的脸与该电话号码关联的账户联系起来。(再次强调:技术不是这样的实际上这是可行的,但这就是参与者解释这个过程。为了推动观点,信念压倒事实。

参与者会问这样的问题:“它怎么知道我是谁?”如果你用我的电话号码(注册)会怎么样?”他们非常担心账户安全,以至于研究人员不得不在研究结束后进行一段时间的汇报,解释他们的账户没有风险。(这一步应该由支付宝完成!)

错误#3:支付宝不允许用户选择支付账号

在首次用户提供电话号码后,他们被要求提供确认付款.但是,支付宝用户可以将多张卡添加到一个账户中,所以首次使用支付宝的用户不知道他们的哪张卡会被收取费用。

一名33岁的参与者发现这笔钱是通过蚂蚁金服支付的,他很生气,因为他不喜欢也不想再使用支付宝的产品。

他抱怨道:“他们强迫我使用他们的产品,现在我必须记住以后要还钱!”

很可能是支付宝的设计者故意不让人们选择账户——毕竟,FRP的全部意义在于拥有闪电般的结账速度。更少的选择意味着更快的支付。我们在像Square和Clover这样的美国付款产品中看到了类似的设计选择——一旦用户为收据输入一个电子邮件地址,它就会与信用卡关联起来,用户无需再次输入它。

然而,用户应该能够选择自己的默认支付方式——至少当他们第一次使用这项技术时。不应该强迫他们使用支付宝的金融产品。既然他们可以在扫描二维码的同时轻松选择一系列支付方式,为什么玻璃钢不能允许它呢?或者,至少应该告诉人们默认帐户是什么,以及如何更改它(如果要更改的话)之前支付.

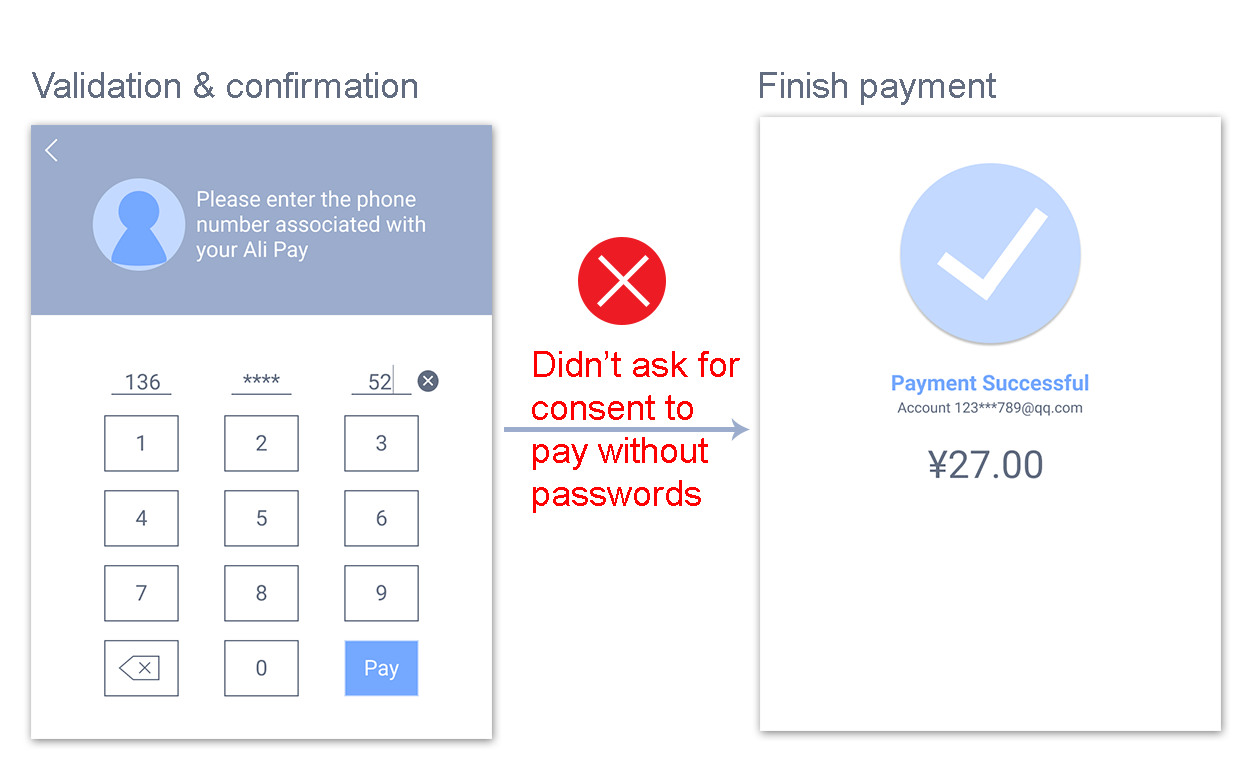

错误#4:支付宝没有要求确认密码

移动支付app要求用户输入密码才能支付。如果愿意,人们可以禁用密码,但在默认情况下,他们必须输入密码(例如,美国人在使用苹果支付前,必须输入密码或人脸识别)。因此,用户在使用支付宝时必须输入密码。当支付宝FRP没有要求支付密码时,人们感到困惑和怀疑。

一名参与者在没有密码的情况下使用FRP时似乎很惊讶。他说:“我从来没有禁用过这个功能(输入密码支付),当我花了5元(约0.8美元)的东西时,我也输入密码。他们怎么能这样做?”

没有密码使他很紧张。他补充说,“没有密码,就没有安全!”

很可能是因为面部识别技术非常可靠和安全,所以支付宝决定不需要在密码上增加额外的一层保护(和一个额外的步骤)。然而,尽管支付宝可能对这项技术的安全性有信心,并对其工作原理有很好的理解,而新用户则不然.他们需要被说服。

更好的入职技巧增加自信

支付宝FRP的问题很大程度上源于未能帮助用户理解新技术(至少是在基本层面上)并适应它。这对用户体验来说是一个越来越大的挑战。我们开始围绕先进的新技术(面部识别、人工智能系统、VR、AR、自动驾驶汽车等)设计界面和体验。正如我们在这个示例中所看到的(以及在其他许多域中,例如云计算,聪明的助手,机器学习),这太容易了创造错误的心理模型和不信任.

避免这些问题的关键是一点额外的手把手以简单的方式谨慎地介绍技术,这样用户就能理解并感觉一切尽在掌握。在入职过程中对于简单的手机应用交互来说,这并不是必需的在美国,新技术需要它们。

早期的软件设计师也面临着类似的问题。大多数人之前都没有接触过数字界面,所以设计师必须弄清楚如何让它们变得平易近人。解决这个问题的一个方法就是使用直接操作和严重skeuomorphic界面(例如,类似于文件夹上的物理标签的UI标签),以帮助用户大致了解事物是如何工作的。随着时间的推移,随着越来越多的人获得经验和信心,这些手持设计可能会变得低调,因为用户了解产品的工作方式。

让我们来探索一下如何让支付宝FRP这一尖端技术变得更平易近人。

解决方法1:征求同意

如果你想给一个你从未见过的人拍照,礼貌的做法是先征得他的同意。如果你不这样做就太诡异了。数字产品也是如此。

微信的FRP在征求首次用户同意方面做得更好。当用户第一次使用微信的FRP在超市结账时,会出现一个弹出窗口,在付款过程开始前请求批准。如果用户愿意,可以浏览协议的详细内容。

虽然额外的同意步骤可能在法律上没有必要,可能会让第一次付款慢几秒钟,但为了增加用户的付款速度,这是值得的。控制感.

解决方案2:提供足够的信息以防止误解,增加信心

在引进一项新技术时,我们必须向用户提供足够的信息。这可能会很棘手——我们必须提供足够的信息让他们感到舒服,但又不能提供太多的信息,以至于你需要有计算机科学学位才能理解它。

在这种情况下,告诉人们支付宝是如何识别他们的脸就足够简单了。设计师不需要涉及人脸识别过程的所有细节,但他们至少应该清楚地说明支付宝使用的是客户的身份证照片。

一些用户还提出了隐私和安全方面的担忧。例如,两个用户想知道,“它会把我的面部信息存储在哪里?”谁能拿到这些?我的脸会在这台机器里存储多久(为了确认)?”他们也不知道去哪里找答案。

在第一次使用时,这些问题可能无法一下子全部回答,当地的收银员可能也无法帮助你。但这些深层次的问题是可以解决的其他渠道.

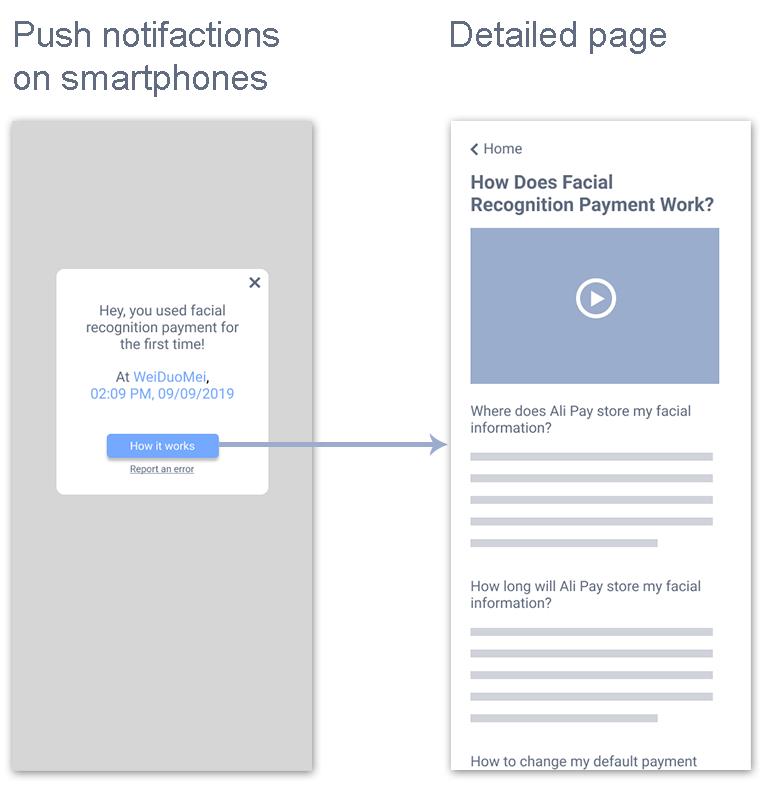

一名用户在使用该服务后试图查看自己的手机。她说:

“我想这是我第一次使用FRP。(来自支付宝应用的)通知应该会告诉我这是我第一次使用它,让我验证信息,或者让我了解更多信息。”

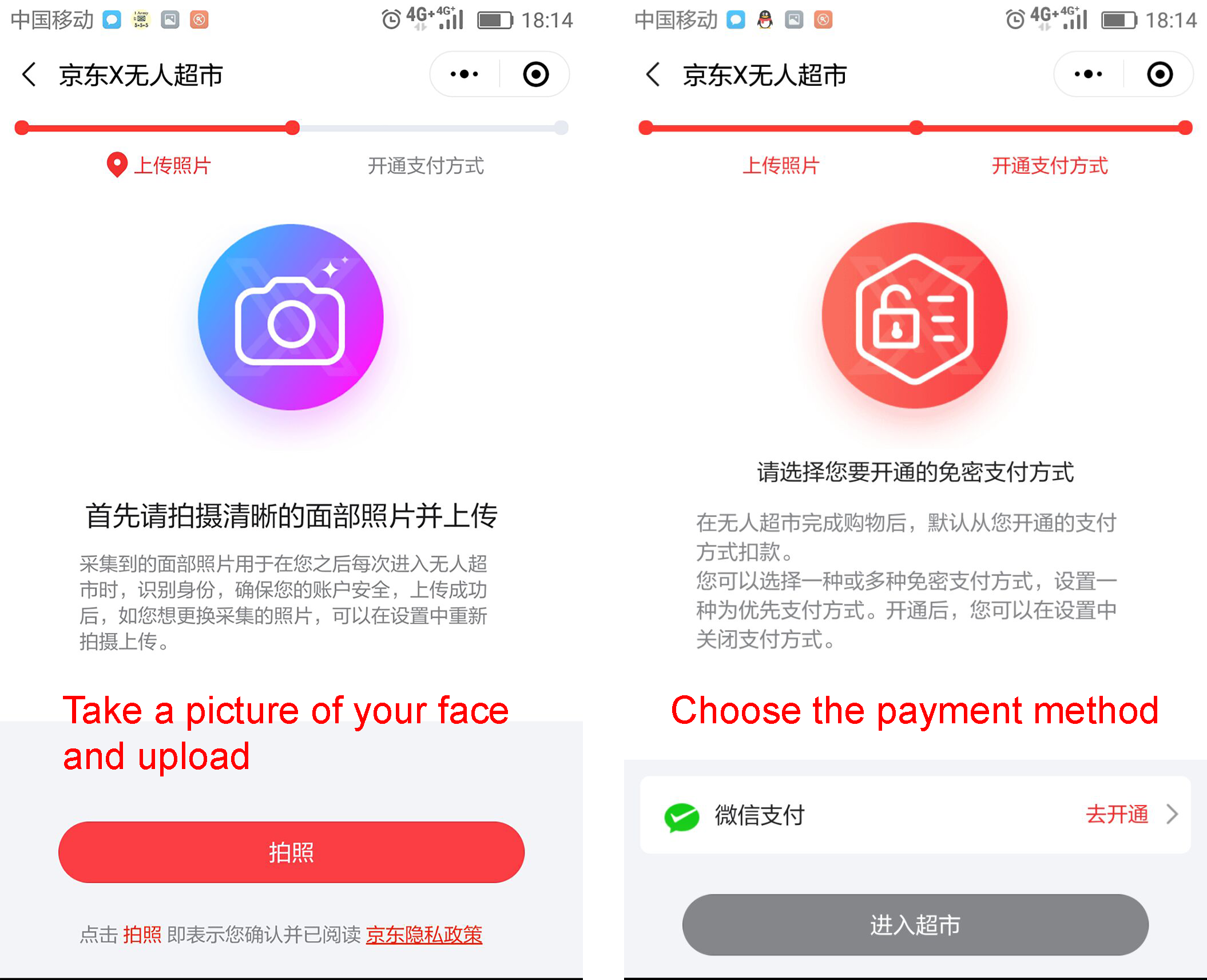

京东在北京的无人商店使用了不同的方法来帮助用户注册他们的脸。在商店门外,用户被提示扫描qr码并使用微信迷你程序记录他们的脸并选择支付方式。

因此,人们可以花时间了解产品正在收集哪些数据以及如何收集。这是一种优雅的方式,可以在不减慢实际结账过程的情况下提供细节。用户还可以在手机上管理FRP设置:他们可以选择更多的支付选项。

修正#3:挑战现有心理模型时,允许自定义和妥协

对于任何新技术来说,如果它挑战或违背了用户现有的思维模式,最好先允许一些定制或妥协,让人们逐渐习惯它。

对于支付宝FRP,有些用户有“没有密码就没有安全”的心理模型。因此,允许密码作为额外的一层保护可能是一种妥协。再说一遍,从安全角度来看,支付宝的设计师可能知道这没有必要,但如果它能让人们在熟悉新技术的过程中感到更舒适,又有什么坏处呢?

一位用户建议:“这种支付方式应该有一个金额限制,比如我可以设定的阈值。”她补充说,如果能把脸和密码结合起来支付一大笔钱,她会觉得更安全。

实际上,支付宝和微信支付在推广qr码支付时都采用了这种策略,用户认为qr码支付不够安全。虽然用户可以选择在每次使用二维码支付时输入密码,但他们也可以启用一项名为小额无密码.该服务允许用户在订单金额低于用户设定的阈值(200元至5000元)时无需密码支付。随着他们对qr码扫描越来越熟悉,越来越多的用户启用了这一功能,以提高效率。

修正4:信息丰富且清晰的布局

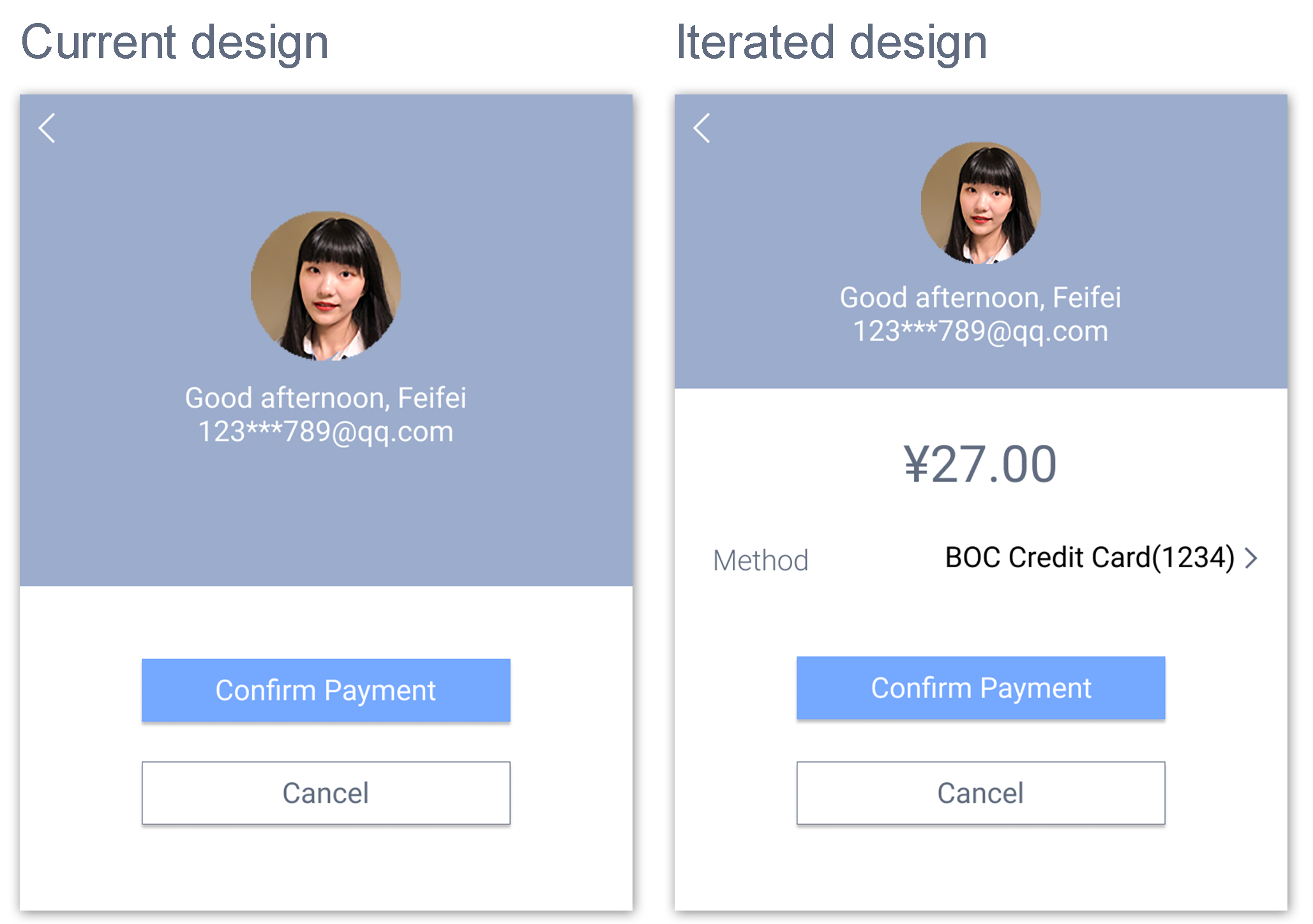

对于首次使用和经常使用的用户,玻璃钢的付款确认页面都不清晰。

对于首次使用的用户,支付完成和电话号码验证是在同一个步骤中完成的,根本没有支付确认页面。

对于经常使用该设备的用户,尽管该设备显示了他们的姓名、脸和账户信息,但关键信息——他们支付了多少钱——却没有显示。所以,我们研究中的两个用户群体都没有意识到点击确认付款是过程的最后一步。

确认页面应以清晰的方式提供足够的信息。作为流程的关键页面,汇总支付信息,包括用户的面部和账号信息,订单金额,支付方式。下面(右边)显示了一个更好的设计。

如果新产品和现有产品的用户流程有相似或相同的组件,对齐它们以创建一个内部一致性.这种方法可以帮助用户感觉能够控制交互。

例如,支付宝上典型的支付确认页面包含三个组件:金额、备忘录和支付方式。如果FRP确认页面也有这些组件和类似的视觉设计,那么人们更有可能将此页面视为流程的最后一步。

使用面部识别加速互动——好还是坏?

如今,许多产品以提供便捷的服务为目的,以先进的技术,加快了交互,提高了效率。在这种情况下,支付宝使用面部识别设备来加快店内支付。

然而,用户并不欣赏这种便利,尤其是因为它是以牺牲交互过程的质量为代价的,而这些质量是他们认为至关重要的。在我们的研究中,用户对安全和隐私的担忧超过了FRP提高的结账效率。由于qr码支付被广泛使用,而且被认为是快速的,一些人不明白为什么多省15秒值得为你的钱感到不安。

为首次用户提供信息丰富但不是压倒性的入门体验可以减少担忧并防止错误的心理模型。”少即是多并不总是适用的:你不应该为了方便而牺牲上飞机.一旦你的大多数人都熟悉了这个过程,那么你就可以考虑简化它了。

一个更长的但信息量更大的首次用户体验可以增强用户的信心,并邀请他们再次尝试新产品。然后就是展示产品优势的时候了——在这种情况下,就是提高了结账效率。

分享这篇文章: